Что такое клиентский счет?

Добрый день

Подскажите пожалуйста, ООО на ОСНО.Хотим работать с ООО Леруа Мерлен Восток, они предлагают оплачивать ден средства с расчетного счета на их счет, который они называют клиентский счет. Что за клиентский счет, не могу понять?

![]()

Ст Наталья,

Добрый день!Название «клиентский счет» их формальность. Мы работаем с ними и ничего специфического в работе с ними нет)

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Здравствуйте!

Цитата (Ст Наталья):Подскажите пожалуйста, ООО на ОСНО.Хотим работать с ООО Леруа Мерлен Восток, они предлагают оплачивать ден средства с расчетного счета на их счет, который они называют клиентский счет. Что за клиентский счет, не могу понять?

Цитата (Инструкция ЦБ РФ от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»):Глава 2. Виды счетов

2.1.Банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

Что такое клиентский счет в ООО Леруа Мерлен Восток, Вы можете спросить у них.

По сути, клиентский счет — это счет клиента. А каким он будет читайте выше😉

![]()

Старцева Ольга, Затем мне не понятно следующее, они предлагают, после оплаты на клиентский счет, подъехать в магазин, приобрести необходимый товар, затем пройти на кассу для оплаты товара, после пробития кассового чека, предоставляются документы УПД. Я так понимаю с/ф они будут выписывать вместе с кассовым чеком, а я должна ч/з авансовый отчет показать сумму НДС, взять вычет. А причем здесь тогда расчетный счет?

Цитата (Ст Наталья):Затем мне не понятно следующее, они предлагают, после оплаты на клиентский счет, подъехать в магазин, приобрести необходимый товар, затем пройти на кассу для оплаты товара, после пробития кассового чека, предоставляются документы УПД. Я так понимаю с/ф они будут выписывать вместе с кассовым чеком, а я должна ч/з авансовый отчет показать сумму НДС, взять вычет. А причем здесь тогда расчетный счет?

Из Вашего текста мне не понятно, причем здесь тогда р/с…😀

Вы пополняете счет в ООО Леруа Мерлен Восток и у них же приобретаете товар? Или магазин — это другой контрагент?

![]()

Старцева Ольга, И я о том же.Посмотрите пожалуйста вот это правило работы. Не могу разобраться.

Формируйте платежки на уплату налога по данным из декларации и сдавайте отчетность через интернет

![]()

Старцева Ольга, Огромное спасибо за ответ.Очень помогли.

![]()

Ст Наталья,

скажу из своего опыта работы с ними: перечисляете по безналу денежные средства,вам выдают счет-фактуру и чек-принимайте к учету счет-фактуру как обычно. Мы по ошибке решили сделать авансовый отчет о покупке материалов и приложили чек об оплате, но суммы стали задваиваться.

Поэтому мой совет: заводите как обычные УПД через поступление

![]()

Alina1000, Добрый день

Мне писали выше, перечислить ден ср-ва не как поставщику, а как подотчетнику. Затем подотчет закрыть ав отчетом, в нем надо показать оплату Леруа Мерлен, принять с/ф к вычету.

А ваша версия другая, с/ф взять к вычету по чеку не через ав отчет а ч/з поступление, а как потом?

Ведите налоговый и бухгалтерский учет при УСН в интуитивно понятном веб‑сервисе

![]()

Ст Наталья, добрый день

Д60 К51 перечислили на р/с в Леруа

Д10 К60 поступили материалы от поставщика

Д19 К60 в т.ч НДС

Где тут подотчетники?

г. Ростовская область340 027 баллов

Доборый день,

Цитата (Анна2212):Д60 К51 перечислили на р/с в Леруа

Д10 К60 поступили материалы от поставщика

Д19 К60 в т.ч НДС

Верно. Тоже работаем с Леруа, перечисляем деньги на карту — авансом, а потом выбираем. Оформляется не через подотчет, обычная оплата с р/сч.

![]()

geomech, Добрый день

Мне ответили вот так, посмотрите пожалуйста, помогите разобраться.

Бухгалтерская (финансовая) отчетность предприятий

Бухгалтерская (финансовая) отчетность

за 2020 год

Формат отчетности: Полная

Единица измерения: 384 — Тысяча рублей

Для удобства скрыты нулевые строки

Бухгалтерский баланс

| Наименование показателя | Код строки | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года |

|---|---|---|---|---|

| Актив | ||||

| I. Внеоборотные активы | ||||

| Нематериальные активы | 1110 | 2 538 698 | 2 748 108 | 2 502 222 |

| Основные средства | 1150 | 126 011 152 | 125 912 397 | 112 167 155 |

| Доходные вложения в материальные ценности | 1160 | 1 473 186 | — | — |

| Финансовые вложения | 1170 | 8 142 197 | 11 094 327 | 9 371 726 |

| Отложенные налоговые активы | 1180 | 1 910 582 | 865 700 | 771 431 |

| Прочие внеоборотные активы | 1190 | 799 549 | 1 021 241 | 758 026 |

| Итого по разделу I | 1100 | 140 875 364 | 141 641 773 | 125 570 560 |

| II. Оборотные активы | ||||

| Запасы | 1210 | 58 196 460 | 48 563 238 | 39 985 398 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 1 213 541 | 1 026 862 | 142 036 |

| Дебиторская задолженность | 1230 | 9 671 994 | 9 976 577 | 12 910 424 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 1 162 000 | — | 2 398 000 |

| Денежные средства и денежные эквиваленты | 1250 | 4 608 493 | 1 188 107 | 3 047 295 |

| Прочие оборотные активы | 1260 | 1 978 639 | 1 967 253 | 2 153 663 |

| Итого по разделу II | 1200 | 76 831 127 | 62 722 037 | 60 636 816 |

| БАЛАНС | 1600 | 217 706 491 | 204 363 810 | 186 207 376 |

| Пассив | ||||

| III. Капитал и резервы | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 5 980 400 | 5 980 400 | 5 980 400 |

| Добавочный капитал (без переоценки) | 1350 | 1 870 | 1 870 | 1 870 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 55 084 499 | 52 962 535 | 43 944 565 |

| Итого по разделу III | 1300 | 61 066 769 | 58 944 805 | 49 926 835 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | 10 000 000 | 25 414 278 | 46 192 100 |

| Отложенные налоговые обязательства | 1420 | 2 254 063 | 2 094 105 | 1 848 364 |

| Итого по разделу IV | 1400 | 12 254 063 | 27 508 383 | 48 040 464 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 41 871 586 | 25 719 171 | 10 193 799 |

| Кредиторская задолженность | 1520 | 95 795 055 | 89 641 884 | 76 431 604 |

| Оценочные обязательства | 1540 | 5 379 028 | 1 814 537 | 1 255 933 |

| Прочие обязательства | 1550 | 1 339 990 | 735 030 | 358 741 |

| Итого по разделу V | 1500 | 144 385 659 | 117 910 622 | 88 240 077 |

| БАЛАНС | 1700 | 217 706 491 | 204 363 810 | 186 207 376 |

Отчет о финансовых результатах

| Наименование показателя | Код строки | За 2020 год | За 2019 год |

|---|---|---|---|

| Выручка Выручка отражается за минусом налога на добавленную стоимость, акцизов. |

2110 | 347 162 833 | 311 467 070 |

| Себестоимость продаж | 2120 | (267 375 480) | (247 041 084) |

| Валовая прибыль (убыток) | 2100 | 79 787 353 | 64 425 986 |

| Коммерческие расходы | 2210 | (63 486 635) | (58 681 843) |

| Управленческие расходы | 2220 | (14 276 582) | (10 816 747) |

| Прибыль (убыток) от продаж | 2200 | 2 024 136 | -5 072 604 |

| Проценты к получению | 2320 | 791 379 | 539 645 |

| Проценты к уплате | 2330 | (3 586 446) | (2 933 692) |

| Прочие доходы | 2340 | 42 250 223 | 38 709 544 |

| Прочие расходы | 2350 | (33 936 285) | (20 351 501) |

| Прибыль (убыток) до налогообложения | 2300 | 7 543 007 | 10 891 392 |

| Налог на прибыль | 2410 | -2 339 652 | -2 635 364 |

| в т.ч. текущий налог на прибыль | 2411 | (3 280 587) | (2 483 892) |

| Прочее | 2460 | -183 358 | 761 942 |

| Чистая прибыль (убыток) | 2400 | 5 019 997 | 9 017 970 |

| Совокупный финансовый результат периода | 2500 | 5 019 997 | 9 017 970 |

Отчет об изменениях капитала

| 1. Движение капитала | |||||

| Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|

| Величина капитала на 31 декабря 2018 года (3100) | |||||

| 5 980 400 | (-) | 1 870 | — | 43 944 565 | 49 926 835 |

| Предыдущий год (2019) | |||||

| Увеличение капитала — всего: (3210) | |||||

| 0 | — | — | — | 9 017 970 | 9 017 970 |

| в том числе: чистая прибыль (3211) |

9 017 970 | 9 017 970 | |||

| переоценка имущества (3212) | — | — | — | ||

| доходы, относящиеся непосредственно на увеличение капитала (3213) | — | — | — | ||

| дополнительный выпуск акций (3214) | |||||

| — | — | — | — | ||

| увеличение номинальной стоимости акций (3215) | |||||

| — | — | — | — | ||

| реорганизация юридического лица (3216) | |||||

| — | — | — | — | — | — |

| Уменьшение капитала — всего: (3220) | |||||

| (-) | — | (-) | (-) | (-) | (-) |

| в том числе: убыток (3221) |

(-) | (-) | |||

| переоценка имущества (3222) | (-) | (-) | (-) | ||

| расходы, относящиеся непосредственно на уменьшение капитала (3223) | (-) | (-) | (-) | ||

| уменьшение номинальной стоимости акций (3224) | |||||

| (-) | — | — | — | (-) | |

| уменьшение количества акций (3225) | |||||

| (-) | — | — | — | (-) | |

| реорганизация юридического лица (3226) | |||||

| — | — | — | — | — | (-) |

| дивиденды (3227) | (-) | (-) | |||

| Изменения добавочного капитала (3230) | — | — | — | ||

| Изменения резервного капитала (3240) | — | — | |||

| Величина капитала на 31 декабря 2019 года (3200) | |||||

| 5 980 400 | (-) | 1 870 | — | 52 962 535 | 58 944 805 |

| Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|

| Величина капитала на 31 декабря 2019 года (3200) | |||||

| 5 980 400 | (-) | 1 870 | — | 52 962 535 | 58 944 805 |

| Отчетный год (2020) | |||||

| Увеличение капитала — всего: (3310) | |||||

| 0 | — | — | — | 2 121 964 | 2 121 964 |

| в том числе: чистая прибыль (3311) |

5 019 997 | 5 019 997 | |||

| переоценка имущества (3312) | — | — | — | ||

| доходы, относящиеся непосредственно на увеличение капитала (3313) | — | — | — | ||

| дополнительный выпуск акций (3314) | |||||

| — | — | — | — | ||

| увеличение номинальной стоимости акций (3315) | |||||

| — | — | — | — | ||

| реорганизация юридического лица (3316) | |||||

| 0 | — | — | — | -2 898 033 | -2 898 033 |

| Уменьшение капитала — всего: (3320) | |||||

| (-) | — | (-) | (-) | (-) | (-) |

| в том числе: убыток (3321) |

(-) | (-) | |||

| переоценка имущества (3322) | (-) | (-) | (-) | ||

| расходы, относящиеся непосредственно на уменьшение капитала (3323) | (-) | (-) | (-) | ||

| уменьшение номинальной стоимости акций (3324) | |||||

| (-) | — | — | — | (-) | |

| уменьшение количества акций (3325) | |||||

| (-) | — | — | — | (-) | |

| реорганизация юридического лица (3326) | |||||

| — | — | — | — | — | (-) |

| дивиденды (3327) | (-) | (-) | |||

| Изменения добавочного капитала (3330) | — | — | — | ||

| Изменения резервного капитала (3340) | — | — | |||

| Величина капитала на 31 декабря 2020 года (3300) | |||||

| 5 980 400 | (-) | 1 870 | — | 55 084 499 | 61 066 769 |

| 2. Корректировки в связи с изменением учетной политики и исправлением ошибок | |||||

| Наименование показателя | Код строки | На 31 декабря 2018 г. | Изменение капитала за 2019 г. | На 31 декабря 2019 г. | |

|---|---|---|---|---|---|

| За счет чистой прибыли (убытка) | За счет иных факторов | ||||

| Капитал — всего: | |||||

| до корректировок | 3400 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3410 | — | — | — | — |

| исправлением ошибок | 3420 | — | — | — | — |

| после корректировок | 3500 | — | — | — | — |

| В том числе: | |||||

| нераспределенная прибыль (непокрытый убыток): | |||||

| до корректировок | 3401 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3411 | — | — | — | — |

| исправлением ошибок | 3421 | — | — | — | — |

| после корректировок | 3501 | — | — | — | — |

| по другим статьям капитала: | |||||

| до корректировок | 3402 | — | — | — | — |

| корректировка в связи с: | |||||

| изменением учетной политики | 3412 | — | — | — | — |

| исправлением ошибок | 3422 | — | — | — | — |

| после корректировок | 3502 | — | — | — | — |

| 3. Чистые активы | ||||

| Наименование показателя | Код строки | На 31 декабря 2020 г. | На 31 декабря 2019 г. | На 31 декабря 2018 г. |

|---|---|---|---|---|

| Чистые активы | 3600 | 61 066 769 | 58 944 805 | 49 926 835 |

Отчет о движении денежных средств

| Наименование показателя | Код строки | За 2020 год | За 2019 год |

|---|---|---|---|

| Денежные потоки от текущих операций | |||

| Поступления — всего в том числе: |

4110 | 369 055 336 | 336 020 961 |

| от продажи продукции, товаров, работ и услуг | 4111 | 347 683 685 | 309 545 387 |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | 329 800 | 218 849 |

| от перепродажи финансовых вложений | 4113 | — | — |

| прочие поступления | 4119 | 2 450 949 | 7 734 480 |

| Платежи — всего в том числе: |

4120 | (346 560 467) | (314 042 927) |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (296 116 992) | (270 707 905) |

| в связи с оплатой труда работников | 4122 | (25 902 389) | (21 963 223) |

| процентов по долговым обязательствам | 4123 | (4 201 344) | (3 507 039) |

| налога на прибыль организаций | 4124 | (2 629 097) | (729 657) |

| прочие платежи | 4129 | (9 323 583) | (10 320 730) |

| Сальдо денежных потоков от текущих операций | 4100 | 22 494 869 | 21 978 034 |

| Денежные потоки от инвестиционных операций | |||

| Поступления — всего в том числе: |

4210 | 3 666 781 | 55 265 |

| от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | — | — |

| от продажи акций других организаций (долей участия) | 4212 | — | — |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | 3 380 000 | 55 265 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | 286 781 | — |

| прочие поступления | 4219 | — | — |

| Платежи — всего в том числе: |

4220 | (19 744 901) | (20 044 524) |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | (16 097 359) | (18 766 659) |

| в связи с приобретением акций других организаций (долей участия) | 4222 | (896 142) | (8 600) |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | (2 751 400) | (1 269 265) |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | (-) | (-) |

| прочие платежи | 4229 | (-) | (-) |

| Сальдо денежных потоков от инвестиционных операций | 4200 | -16 078 120 | -19 989 259 |

| Денежные потоки от финансовых операций | |||

| Поступления — всего в том числе: |

4310 | 49 448 201 | 5 271 803 |

| получение кредитов и займов | 4311 | 49 400 000 | 5 271 803 |

| денежных вкладов собственников (участников) | 4312 | — | — |

| от выпуска акций, увеличения долей участия | 4313 | — | — |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | — | — |

| прочие поступления | 4319 | 48 201 | — |

| Платежи — всего в том числе: |

4320 | (52 737 281) | (9 199 610) |

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | (-) | (-) |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | (-) | (-) |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | (52 737 281) | (9 199 610) |

| прочие платежи | 4329 | (-) | (-) |

| Сальдо денежных потоков от финансовых операций | 4300 | -3 289 080 | -3 927 807 |

| Сальдо денежных потоков за отчетный период | 4400 | 3 127 669 | -1 939 032 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | 1 188 107 | 3 047 295 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | 4 608 493 | 1 188 107 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | 292 717 | 79 844 |

Другая случайная отчетность

Документ получен из открытых источников Росстата и Федеральной налоговой службы России

Распечатано с сайта Е-ДОСЬЕ (e-ecolog.ru)

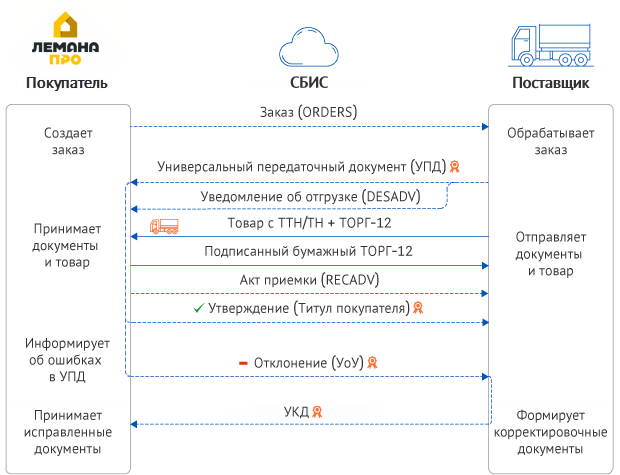

Международная компания-ритейлер «Леруа Мерлен» — сеть магазинов и интернет-магазин, специализирующиеся на продаже товаров для строительства, отделки и обустройства дома, дачи и сада — приглашает своих поставщиков обмениваться электронными документами.

Сеть обменивается:

- EDI-сообщениями: ORDERS, DESADV, RECADV.

- ЮЗД: УПД.

Где можно работать с сетью:

- В личном кабинете СБИС — подходит поставщикам, которые хотят сразу начать обрабатывать заказы от сети, тем, кто ведет учет в СБИС или пока не настроил интеграцию со своей системой.

- В своей учетной системе — подойдет поставщикам, которые получают от сети много заказов и ведут учет в своей системе.

Кто оплачивает трафик:

- Поставщик платит за входящие и исходящие EDI-сообщения и документы.

1. Подключите

2. Настройте

3. Работайте

Права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Юридическим лицам и профессиональным клиентам

Leroy Merlin – вход и регистрация в кабинете

Форма входа в кабинет Леруа Мерлен (Сервисная карта).

Перед совершением покупок обязательно зарегистрируйтесь. Посетите магазин и подойдите к стойке администратора. Сотрудники магазина предложат клиенту заполнить бланк личной информацией. Для подтверждения личности потребуется показать гражданский или заграничный паспорт, студенческий билет или водительское удостоверение. После проверки указанной информации регистратор обменяет заполненную анкету на сервисную карту «Леруа Мерлен».

Полученную карту необходимо активировать посредством логина и пароля, высланного на электронную почту. Пользователь всегда вправе отредактировать персональную информацию в настройках личного кабинета для защиты учетной записи.

Войти в персональный кабинет можно зайдя на официальный сайт https://leroymerlin.ru/ и кликнув на “Вход” сверху.

Страница для регистрации Сервисной карты.

Сервисной картой «Леруа Мерлен» можно пользоваться двумя способами. Первый вариант – предъявить карту на кассе магазина. Второй способ – установить специальное приложение на телефон, обладающее виртуальной копией карточки. Это удобно – пропадает необходимость постоянно носить карту в кошельке. Все участники программы лояльности получают определенные привилегии обслуживания. Появляется возможность возврата товара в течение 1 года после совершения приобретения. Такая гарантия пока распространяется на межкомнатные двери, мебельные гарнитуры, оконные системы.

Используемые источники:

- https://lichniy-kabinet.info/leroy-merlin/

Оценка статьи:

![]()

![]()

![]()

![]()

![]() (пока оценок нет)

(пока оценок нет)

![]() Загрузка…

Загрузка…

Похожие публикации